SANTÉ : COMPRENDRE LE RESTE À CHARGE

Une partie du coût des soins ou des biens médicaux consommés n’est pas remboursée par l’Assurance maladie : c’est ce que l’on appelle le reste à charge. Ce dernier se compose de plusieurs participations financières qui sont réglées soit par le patient, soit par une complémentaire santé.

Le reste à charge (RAC) est le montant que le patient doit payer, à la suite d’une consultation, d’un achat de médicaments ou d’une hospitalisation, parce que la Sécurité sociale ne les rembourse que partiellement. Cette somme peut, dans certains cas, être prise en charge en partie ou en totalité par la complémentaire santé.

En 2016, la Direction de la recherche, des études, de l’évaluation et des statistiques (Drees) a évalué la consommation de soins et de biens médicaux (CSBM) à 198,5 milliards d’euros, soit plus de 2 970 euros par habitant. Celle-ci est financée à 77 % par la Sécurité sociale. Les prises en charge de l’Etat (invalides de guerre, soins urgents, aide médicale de l’Etat, couverture maladie universelle complémentaire) s’établissent à 1,4 %. Les organismes complémentaires (mutuelles, institutions de prévoyance et sociétés d’assurance) supportent 13,3 % de la dépense, et les ménages s’acquittent des 8,3 % restants.

DIFFÉRENTS TYPES DE RESTE À CHARGE

Le reste à charge, payé par les patients et les complémentaires, comprend cinq types de participations financières :

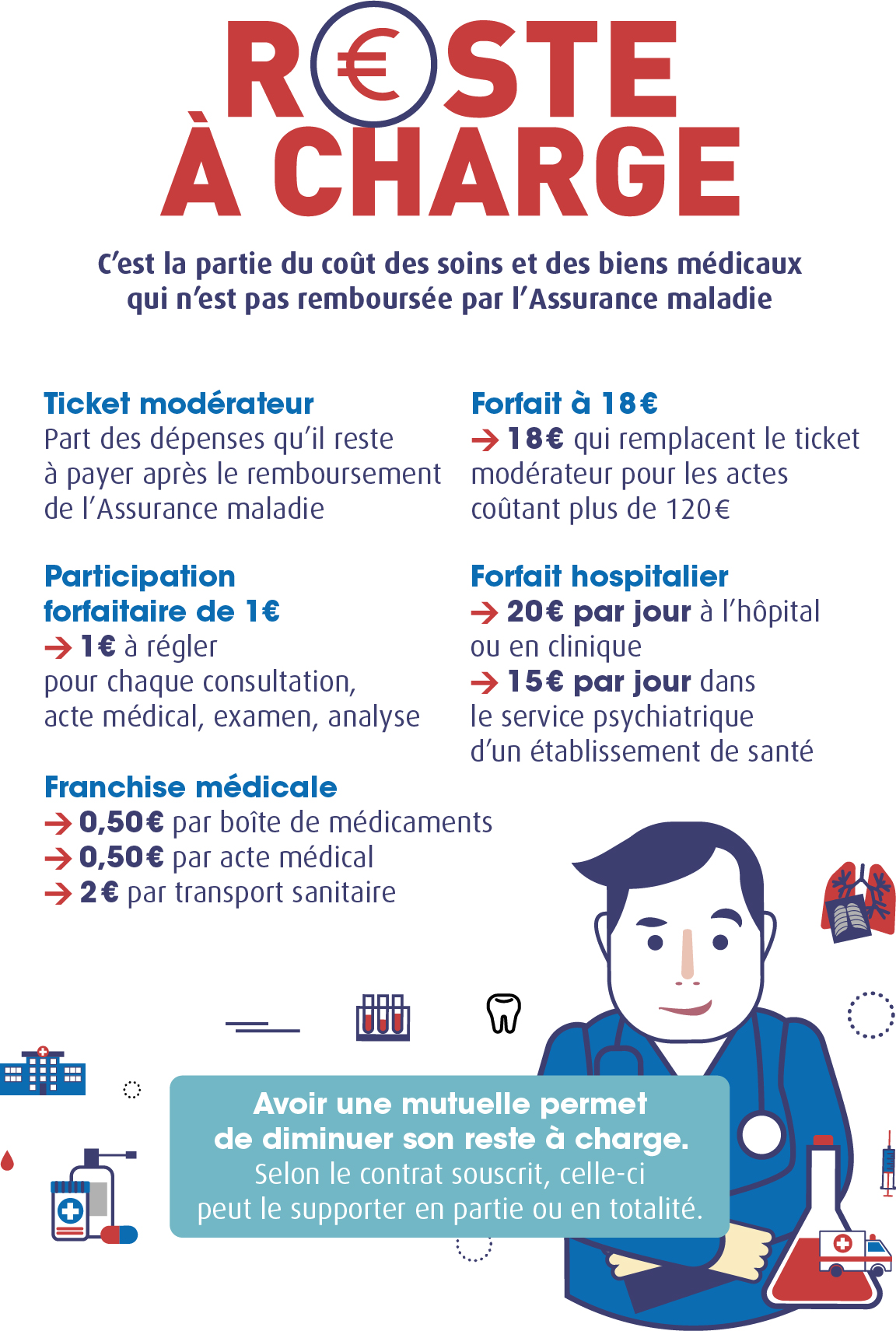

Le ticket modérateur (TM)

C’est la partie des dépenses de santé qui reste à la charge du patient et/ou de sa mutuelle après le remboursement de l’Assurance maladie. Le pourcentage du TM varie selon la nature du risque (maladie, maternité, invalidité, accident du travail ou maladie professionnelle), l’acte ou le traitement et le respect ou non du parcours de soins coordonnés. Chez un médecin traitant conventionné de secteur 1, par exemple, le coût de la consultation est de 25 euros. L’Assurance maladie rembourse 70 %, soit 17,50 euros. Le ticket modérateur s’élève à 30 %, soit 7,50 euros. Dans certains cas, il est possible d’en être exonéré (soins liés à un accident du travail, affection de longue durée, examens de prévention bucco-dentaire des enfants…).

Le forfait hospitalier

A travers ce forfait, le patient participe aux frais d’hébergement et d’entretien liés à son hospitalisation. Le montant est de 20 euros par jour à l’hôpital ou à la clinique et de 15 euros par jour dans le service psychiatrique d’un établissement de santé. Il peut être remboursé par la mutuelle et certaines situations permettent d’en être exempté (hospitalisation suite à un accident du travail, bénéficiaire de la couverture maladie universelle complémentaire…).

La franchise médicale

Elle s’applique sur les boîtes de médicaments (0,50 euro), les actes paramédicaux (0,50 euro) et les transports (2 euros). Elle est prélevée directement sur les remboursements de l’Assurance maladie et est plafonnée à 50 euros par an. Ainsi, une boîte de médicaments achetée en pharmacie qui coûte 10 euros est remboursée à hauteur de 65 % par l’Assurance maladie, soit 6,50 euros, mais de cette somme, il faut soustraire le montant de la franchise médicale de 0,50 euro. Les complémentaires santé ne peuvent prendre en charge cette franchise. Certaines personnes, comme les jeunes de moins de 18 ans, n’ont toutefois pas à la régler.

La participation forfaitaire de 1 euro

Cette participation est demandée à toutes les personnes de plus de 18 ans lors d’une consultation ou d’un acte réalisé par un médecin, d’un examen radiologique ou encore d’analyses de biologie médicale. Elle n’est pas prise en charge par les complémentaires santé et est déduite automatiquement du montant des remboursements de l’Assurance maladie, dans la limite de 50 euros par année civile (du 1er janvier au 31 décembre) et par personne. En cas d’utilisation du tiers payant, elle sera soustraite d’un versement ultérieur. Pour reprendre l’exemple précédent, le tarif de la consultation chez le médecin traitant est de 25 euros, l’Assurance maladie en rembourse 70 %, soit 17,50 euros, et le ticket modérateur s’élève à 30 %, soit 7,50 euros. Le patient doit, en plus, s’acquitter de la participation forfaitaire de 1 euro, le reste à charge passant ainsi à 8,50 euros (7,50 euros + 1 euro).

Le forfait à 18 euros

Pour les actes dont le tarif dépasse 120 euros, le ticket modérateur est remplacé par une participation forfaitaire de 18 euros, qui doit être réglée directement au professionnel ou à l’établissement de santé. C’est le cas pour une appendicectomie par cœlioscopie avec anesthésie, dont le tarif est de 284,09 euros. La complémentaire santé peut, selon le contrat souscrit, prendre en charge cette prescription. Les personnes en affection de longue durée (ALD) ou bénéficiaires de l’aide au paiement d’une complémentaire santé (ACS), notamment, n’ont pas à s’en acquitter.

Pour en savoir plus : Ameli.fr, le site de l’Assurance maladie ; Securite-sociale.fr, le site de la Sécurité sociale.

VERS LE « RESTE À CHARGE ZÉRO » EN OPTIQUE, DENTAIRE ET AUDIOPROTHÈSE

Au mois de janvier, la ministre de la Santé, Agnès Buzyn, a lancé une concertation avec les acteurs de l’optique, de l’audioprothèse et du dentaire afin d’obtenir un « reste à charge zéro » pour les patients d’ici à 2022. Le point sur les discussions avec Thierry Beaudet, président de la Mutualité française.

LES NÉGOCIATIONS SUR LE RESTE À CHARGE ZÉRO EN OPTIQUE, EN DENTAIRE ET EN AUDIOPROTHÈSE ONT DÉBUTÉ EN JANVIER. OÙ EN SONT LES DISCUSSIONS ?

THIERRY BEAUDET. – LES NÉGOCIATIONS EN COURS DOIVENT SE SOLDER PAR DE PREMIERS ACCORDS D’ICI AU MOIS DE MAI. NOUS SOUTENONS L’IDÉE DE TROUVER UN ÉQUILIBRE ENTRE DES PANIERS DE SOINS QUALITATIFS ET SOUTENABLES FINANCIÈREMENT. NOUS SOMMES FAVORABLES À UN DÉPLOIEMENT PROGRESSIF SUR LE QUINQUENNAT POUR MAÎTRISER L’IMPACT FINANCIER ET LES MODALITÉS DE MISE EN ŒUVRE DE LA RÉFORME.

QUELLES SONT LES ATTENTES DE LA MUTUALITÉ FRANÇAISE ?

Notre conviction est que la mise en œuvre de la réforme doit concilier égalité et liberté : liberté pour les patients de faire un choix différent, pour les professionnels de prescrire des options supplémentaires, et pour les mutuelles de rembourser au-delà des paniers. Or, aujourd’hui, la tentation réglementaire du gouvernement est forte, risquant de remettre en cause cette liberté : prix plafonnés au-delà des paniers de soins sans reste à charge, définition des paniers plus large qu’attendu, réduisant d’autant les espaces de liberté des acteurs.

L’OBJECTIF DU GOUVERNEMENT EST QUE LE RESTE À CHARGE ZÉRO SOIT MIS EN PLACE SANS CAUSER D’AUGMENTATION DES TARIFS DES ASSURANCES COMPLÉMENTAIRES. PENSEZ-VOUS QUE CET OBJECTIF SOIT RÉALISABLE ?

Avec le reste à charge zéro, les Français doivent pouvoir se soigner sans débourser davantage que leurs cotisations à l’Assurance maladie et à leur mutuelle. Cet objectif est réalisable à condition que tous contribuent à cet effort : l’Assurance maladie et les mutuelles, qui peuvent mieux rembourser, les professionnels de santé, qui peuvent agir sur les prix, mais aussi l’Etat, qui peut actionner le levier fiscal.